09/03/2025

En el dinámico mundo de las transacciones financieras, los cheques siguen siendo una herramienta fundamental para realizar pagos y cobros. Sin embargo, su naturaleza los hace susceptibles a diversos problemas, desde el extravío y el robo hasta la emisión sin fondos suficientes. Cuando un cheque presenta alguna de estas anomalías, se dice que ha sido “denunciado” o “protestado”, lo que inhabilita su cobro y puede acarrear serias consecuencias legales para el emisor. Para cualquier persona que reciba o emita cheques, entender cómo verificar su estado y las implicaciones de estas situaciones es crucial para proteger su estabilidad financiera y evitar dolores de cabeza innecesarios.

Este artículo le guiará a través de los mecanismos para identificar y comprender qué sucede cuando un cheque es reportado, cómo se gestionan estas situaciones legalmente y, lo más importante, cómo puede usted verificar su validez. Abordaremos desde el proceso de denuncia por parte del emisor hasta el uso de registros nacionales y las responsabilidades involucradas, brindándole el conocimiento necesario para operar con cheques de manera segura y confiable.

- ¿Por qué un cheque podría ser "denunciado" o no pagado?

- El proceso de denuncia por extravío o robo de un cheque

- ¿Cómo se denuncia un cheque sin fondos (protesto)?

- La importancia del plazo de cobro

- ¿Cómo verificar si un cheque ha sido protestado? El Registro Nacional

- Consecuencias legales: El delito de libramiento indebido

- Responsabilidad del banco y cierre de cuentas

- Medidas preventivas y recomendaciones al recibir o emitir un cheque

- Preguntas Frecuentes (FAQ)

¿Por qué un cheque podría ser "denunciado" o no pagado?

Un cheque puede ser calificado como “denunciado” o “no pagado” por múltiples razones, cada una con sus propias implicaciones. Comprender estas causas es el primer paso para saber cómo proceder. Las principales razones incluyen:

- Falta de fondos: Es la causa más común. El emisor no cuenta con el dinero suficiente en su cuenta bancaria al momento de presentar el cheque para su cobro.

- Extravío o robo: El cheque se pierde o es sustraído antes de llegar a manos del beneficiario o incluso después de ser recibido. El emisor debe denunciar esta situación a su banco para evitar un cobro indebido.

- Alteraciones o falsificaciones: El cheque presenta raspaduras, enmendaduras, borrones o la firma del emisor es falsificada, lo que lo invalida automáticamente.

- Revocación: El emisor anula el cheque después de un cierto plazo, generalmente 30 días calendario desde su emisión, si no ha sido cobrado. Es una medida de seguridad para evitar que cheques antiguos sigan en circulación.

- Incumplimiento de requisitos formales: El cheque no cumple con los requisitos legales, como la cantidad en números diferente a la expresada en letras, falta de fecha o una firma que no coincide con la registrada en el banco.

- Cláusulas especiales: Si el cheque contiene una cláusula como “intransferible” y es presentado por una persona diferente al beneficiario original, o si se intenta cobrar un cheque “diferido” antes de la fecha establecida para su cobro.

- Cheques en garantía: Está prohibido girar o endosar cheques “en garantía”. Si esta frase aparece, el cheque pierde sus efectos cambiarios.

En cualquiera de estos escenarios, el banco está facultado para no efectuar el pago del cheque, protegiendo tanto al emisor como a la entidad financiera de posibles fraudes o irregularidades.

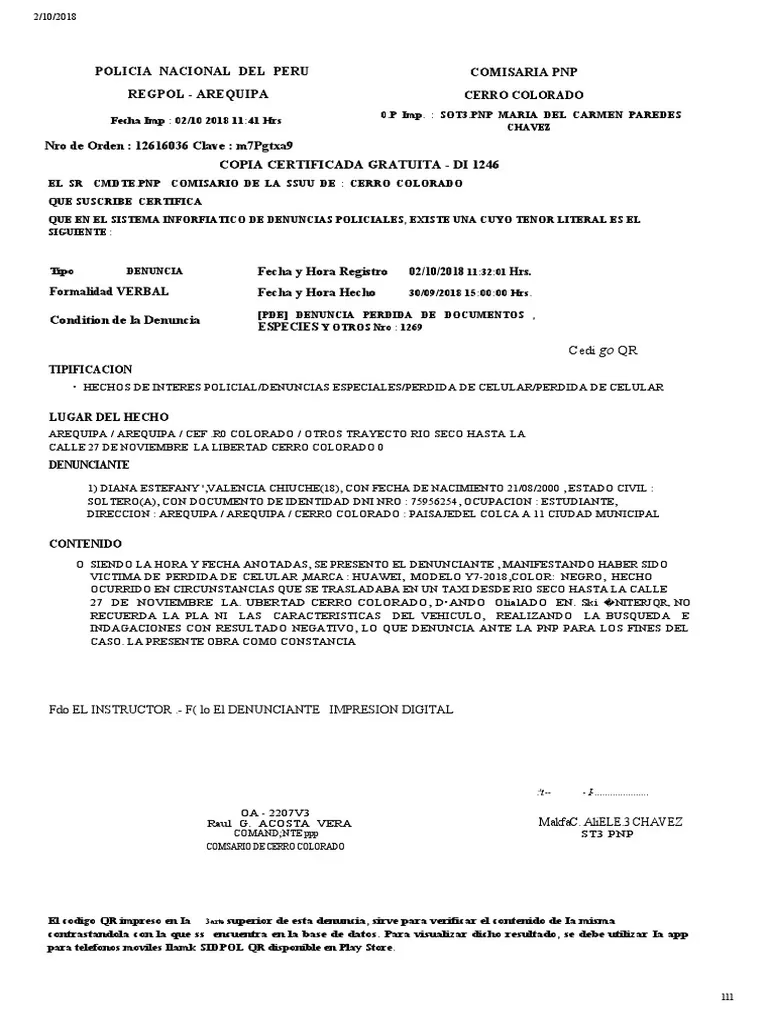

El proceso de denuncia por extravío o robo de un cheque

Cuando un cheque se extravía o es robado, el emisor debe actuar con rapidez para evitar un cobro fraudulento. El proceso implica:

- Formular una denuncia: El primer paso es presentar una denuncia formal por el extravío o robo del cheque ante las autoridades competentes (policía o fiscalía). Esto crea un registro oficial del incidente.

- Comunicación al banco: Inmediatamente después de la denuncia, el emisor debe notificar a su banco sobre la suspensión de pago del cheque, proporcionando todos los detalles relevantes (número de cheque, monto, fecha, beneficiario, si aplica). El banco registrará esta alerta y se abstendrá de pagar el cheque si es presentado.

- Solicitud judicial (opcional): En algunos casos, la persona que extravió el cheque puede solicitar al juzgado que lo declare legítimo titular del documento, especialmente si se trata de un cheque importante y busca recuperarlo o emitir uno nuevo con seguridad.

- Comunicación con el beneficiario: Si el cheque ya había sido enviado, es recomendable contactar al beneficiario para informarle de la situación y coordinar la emisión de un nuevo cheque o una forma de pago alternativa, evitando así demoras innecesarias.

La rapidez en la denuncia y comunicación al banco es fundamental para mitigar riesgos y proteger los fondos del emisor.

¿Cómo se denuncia un cheque sin fondos (protesto)?

El protesto de un cheque es el acto formal de dejar constancia de que un cheque no ha sido pagado, generalmente por falta de fondos. Este proceso es crucial para iniciar acciones legales contra el emisor. Para que un cheque sea protestado, deben cumplirse ciertas condiciones:

- Fondos insuficientes: El girador (emisor del cheque) no tiene fondos disponibles en su cuenta corriente para cubrir el monto del cheque.

- Requisitos formales del cheque: El cheque debe estar correctamente fechado, la cantidad expresada en números debe ser igual a la expresada en letras, no debe tener enmendaduras ni borrones, y la firma del emisor debe ser idéntica a la que tiene registrada en el banco.

- Presentación a cobro: El cheque debe ser presentado a cobro dentro del plazo establecido por ley (30 días calendario desde su emisión en la mayoría de los casos).

Cuando un banco rechaza el pago de un cheque por falta de fondos, emite una constancia de protesto. Esta constancia es el documento legal que habilita al tenedor del cheque a iniciar las acciones correspondientes.

La importancia del plazo de cobro

El plazo para el cobro de un cheque es un factor crítico que muchos desconocen. La ley establece que un cheque debe ser cobrado dentro de los 30 días calendario, contados desde el día de su emisión. Este plazo es fundamental por varias razones:

- Revocación por el girador: Vencido este plazo sin que el cheque haya sido cobrado, el girador tiene la potestad de revocarlo mediante una carta dirigida al banco. Una vez revocado, el banco ya no pagará el cheque, incluso si existen fondos en la cuenta.

- Validez extendida (con fondos): Si el cheque no ha sido revocado, el banco puede pagar el cheque hasta por un plazo de un año, siempre y cuando existan fondos suficientes en la cuenta. Esta es una excepción importante a la regla de los 30 días, pero solo aplica si el emisor no ha revocado el documento.

- Fallecimiento del girador: En caso de fallecimiento del emisor, la cuenta corriente se mantendrá abierta durante 60 días, permitiendo el cobro de cheques emitidos previamente dentro de los plazos legales.

Es vital que el beneficiario de un cheque lo presente a cobro lo antes posible para evitar la posibilidad de una revocación o la expiración de la ventana de pago.

¿Cómo verificar si un cheque ha sido protestado? El Registro Nacional

Esta es la pregunta central para muchos. La verificación de si un cheque ha sido protestado es posible a través de mecanismos oficiales. El principal recurso en muchos países es el Registro Nacional de Protestos y Moras, gestionado usualmente por las Cámaras de Comercio. Este registro centraliza la información sobre los títulos valores que han sido protestados por falta de pago, incluyendo cheques.

Para verificar un cheque, un interesado (generalmente una institución financiera o una persona con un interés legítimo) puede:

- Consultar el Registro Nacional de Protestos y Moras: Las entidades financieras y las propias Cámaras de Comercio ofrecen servicios de consulta a este registro. Al ingresar los datos del cheque (número, monto, emisor), se puede verificar si existe alguna anotación de protesto en su contra.

- Contacto directo con el banco emisor: Aunque el banco no proporcionará información detallada sobre la cuenta de un tercero por motivos de privacidad, sí confirmará si un cheque específico ha sido reportado como extraviado, robado o si ha sido revocado. Sin embargo, no confirmarán la existencia de fondos antes de la presentación.

- Al momento de la presentación: La verificación más directa ocurre cuando el cheque es presentado para su cobro. Si el cheque ha sido denunciado (extravío, robo) o protestado (sin fondos), el banco lo rechazará y emitirá la constancia correspondiente.

Es importante destacar que los cheques protestados se mantienen en el registro que llevan las cámaras de comercio durante un periodo determinado, comúnmente cinco años, o durante tres años si el título valor ha sido regularizado (es decir, si el acreedor ha confirmado que el cheque ha sido pagado posteriormente). Esta información es pública y accesible para quienes necesiten verificar la solvencia o el historial de pagos de un emisor.

| Razón de No Pago | Descripción | ¿Cómo el beneficiario puede verificar? | Implicaciones para el emisor |

|---|---|---|---|

| Falta de Fondos | No hay dinero suficiente en la cuenta del emisor al momento del cobro. | Consulta al Registro Nacional de Protestos y Moras (después del intento de cobro). El banco rechazará el pago. | Protesto, posible demanda ejecutiva, delito de libramiento indebido, cierre de cuenta. |

| Extravío/Robo | El cheque fue perdido o sustraído y el emisor lo reportó. | El banco rechazará el pago al ser presentado si fue reportado. No hay un registro público fácil para terceros. | Denuncia policial, comunicación al banco para suspender el pago. |

| Revocación | El emisor cancela el cheque formalmente (comúnmente después de 30 días sin cobro). | El banco rechazará el pago al ser presentado. | El cheque pierde validez; el emisor debe avisar al beneficiario si desea pagar de otra forma. |

| Alteraciones/Falsificación | El cheque muestra signos de manipulación o la firma no coincide. | El banco rechazará el pago al detectar las irregularidades o la falsificación. | Investigación por fraude, responsabilidad penal si el emisor falsificó. |

| Incumplimiento Formal | Errores en la emisión (fechas, montos, etc.). | El banco rechazará el pago. | El cheque es inválido, debe ser re-emitido correctamente. |

Consecuencias legales: El delito de libramiento indebido

El libramiento indebido es un delito grave que se configura cuando una persona emite un cheque sin tener fondos suficientes en su cuenta o cuando, después de emitirlo, retira los fondos o frustra su pago. Para que se configure este delito, basta con un cheque protestado por falta de fondos. Las implicaciones son serias:

- Requerimiento previo: Antes de denunciar el delito, el tenedor del cheque debe requerir al emisor (preferiblemente mediante carta notarial) que cumpla con pagar el cheque en un plazo de tres días.

- Denuncia: Si el emisor no paga en el plazo establecido, el tenedor puede presentar la denuncia ante la Fiscalía provincial.

- Penas: La pena por este delito puede extenderse de 4 a 5 años de prisión efectiva, y el juez puede ordenar la detención del denunciado.

- Alternativa civil: Si el agraviado no opta por la denuncia penal por libramiento indebido, puede demandar ejecutivamente el pago del cheque, lo que podría llevar al embargo de los bienes del obligado (emisor) para saldar la deuda.

Este marco legal subraya la seriedad de emitir cheques sin el respaldo financiero adecuado y la protección que se otorga a los beneficiarios de los cheques.

Responsabilidad del banco y cierre de cuentas

Los bancos también tienen responsabilidades y aplican medidas severas ante el mal uso de las cuentas corrientes:

- Pago indebido de cheques: El banco es responsable si paga indebidamente un cheque, por ejemplo, cuando la firma del emisor está claramente falsificada, cuando el cheque no cumple los requisitos de ley o en cualquier otro caso en que el cheque no debió ser pagado.

- Cierre de cuentas por cheques sin fondos: Los bancos pueden cerrar las cuentas corrientes de un girador si en un periodo de seis meses se han protestado dos cheques sin fondos. Si en un año se registran 10 cheques rechazados (no conformes), el juez penal comunica al banco la apertura de un proceso por delito de libramiento indebido. El cierre de la cuenta puede ser por un año y, en caso de reincidencia, por tres años, afectando la reputación crediticia del emisor.

Medidas preventivas y recomendaciones al recibir o emitir un cheque

Para minimizar riesgos, tanto emisores como receptores de cheques deben adoptar ciertas precauciones:

Para el emisor:

- Mantenga un registro actualizado: Utilice el registro de su chequera para anotar cada cheque emitido y cada depósito, llevando un control preciso de su saldo. Esto facilita la conciliación con su estado de cuenta mensual y previene la emisión de cheques sin fondos.

- Guarde sus registros: Conserve todos sus registros de cheques y estados de cuenta bancarios por al menos siete años. Esta información es vital para auditorías fiscales o disputas de pago.

- Considere chequeras con copia al carbón: Si emite muchos cheques, estas chequeras le proporcionan una copia instantánea, útil si olvida registrar un cheque.

- Evite emitir cheques sin fondos: Asegúrese siempre de tener el saldo suficiente antes de emitir un cheque. Es la mejor forma de evitar protestos y problemas legales.

- No gire cheques “en garantía”: Esta práctica está prohibida y anula los efectos cambiarios del documento.

- Identifique grandes montos: Para cheques mayores a S/ 3,500 o US$ 1,000 (o su equivalente local), considere colocar el sello “no negociable” o “para abono en cuenta” según la ley de bancarización de su país, lo que restringe su cobro en efectivo y promueve la trazabilidad.

Para el receptor:

- Verifique la identidad: Si recibe un cheque de una persona desconocida, solicite una identificación.

- Examine el cheque cuidadosamente: Revise que no presente enmendaduras, raspaduras, borrones o cualquier signo de alteración. Verifique que la fecha, el monto en números y letras, y la firma sean correctos.

- Cobre a tiempo: Presente el cheque a cobro dentro de los 30 días calendario desde su emisión para evitar que sea revocado por el emisor.

- Cheques post-fechados: Tenga en cuenta que, aunque un cheque tenga una fecha futura, legalmente puede ser cobrado inmediatamente. No lo considere una garantía de pago futuro.

- Consulte el Registro de Protestos: Si tiene dudas sobre la solvencia de un emisor recurrente o de un cheque de alto valor, puede consultar el Registro Nacional de Protestos y Moras (a través de su banco o cámara de comercio) para verificar si el emisor tiene un historial de cheques protestados.

Al seguir estas recomendaciones, tanto emisores como receptores pueden navegar el uso de cheques con mayor seguridad y confianza, minimizando el riesgo de ser afectados por cheques denunciados o protestados.

Preguntas Frecuentes (FAQ)

| Pregunta | Respuesta |

|---|---|

| ¿Qué hago si recibo un cheque que creo que está denunciado o sin fondos? | Intente presentarlo a cobro en su banco. Si es rechazado, solicite la constancia de rechazo o protesto. Con este documento, podrá iniciar las acciones legales correspondientes (requerimiento de pago o demanda). Si sospecha fraude o robo, contacte a las autoridades. |

| ¿Puede un banco pagar un cheque que ha sido revocado? | No. Una vez que el emisor ha revocado formalmente un cheque y ha notificado al banco, este no lo pagará, incluso si hay fondos. La revocación anula la orden de pago. |

| ¿Cuánto tiempo tengo para cobrar un cheque? | El plazo legal es de 30 días calendario desde la fecha de emisión. Después de este tiempo, el emisor puede revocarlo. Sin embargo, si no es revocado, el banco podría pagarlo hasta por un año si existen fondos. |

| ¿Qué significa "libramiento indebido"? | Es un delito penal que se configura cuando una persona emite un cheque sin fondos suficientes, o retira los fondos después de emitirlo, frustrando así su pago. Puede acarrear penas de prisión. |

| ¿Cómo puedo saber si mi cuenta será cerrada por cheques sin fondos? | Los bancos monitorean su historial. Si en seis meses se protestan dos cheques sin fondos, o en un año 10 cheques son rechazados, su cuenta podría ser cerrada por el banco. Recibirá notificaciones al respecto. |

| ¿Qué es el Registro Nacional de Protestos y Moras? | Es una base de datos pública (gestionada por Cámaras de Comercio) que registra los títulos valores, como cheques, que han sido protestados por falta de pago u otras causas. Permite verificar el historial de protestos de una persona o empresa. |

En conclusión, la verificación y el entendimiento de los cheques denunciados o protestados son pilares para una gestión financiera responsable. Tanto si usted es un emisor como un receptor de cheques, estar informado sobre los plazos, las condiciones de validez, los mecanismos de denuncia y los registros disponibles, como el Registro Nacional de Protestos y Moras, le permitirá operar con mayor seguridad. La diligencia y la prevención son sus mejores aliados para evitar pérdidas económicas y problemas legales, asegurando que cada transacción con cheques se realice con la máxima transparencia y confianza.

Si quieres conocer otros artículos parecidos a ¿Cómo verificar un cheque denunciado o protestado? puedes visitar la categoría Policía.