02/03/2025

El sistema de pensiones es, sin duda, uno de los pilares fundamentales de la seguridad económica de cualquier ciudadano al llegar a la etapa de retiro. Sin embargo, la forma en que se estructuran y administran estos fondos varía significativamente no solo entre países, sino también dentro de una misma nación, especialmente cuando se comparan los regímenes para trabajadores civiles con aquellos destinados a las Fuerzas Armadas y la Policía Nacional. Esta distinción genera debates sobre equidad, sostenibilidad y la naturaleza misma de la protección social. A lo largo de este artículo, exploraremos en detalle las particularidades de estos sistemas, analizando desde las comisiones que cobran las Administradoras de Fondos de Pensiones (AFP) hasta los beneficios y reajustes de los regímenes especiales para uniformados, desvelando las marcadas diferencias que definen el futuro pensional de millones.

El Sistema de Administradoras de Fondos de Pensiones (AFP): Un Modelo de Capitalización Individual

En diversos países, el modelo predominante para los trabajadores dependientes e independientes es el de las Administradoras de Fondos de Pensiones (AFP). Este sistema se basa en la capitalización individual, lo que significa que cada trabajador construye su propio fondo de ahorro previsional a lo largo de su vida laboral mediante aportes obligatorios. La rentabilidad de estos fondos, así como las comisiones por su administración, determinan en gran medida el monto final de la pensión.

Las AFP, como entidades privadas, cobran por la administración de estos fondos. Las comisiones se pueden estructurar de diversas maneras, siendo las más comunes la comisión sobre el fondo y la comisión por flujo. La comisión sobre el fondo se calcula y descuenta una vez al año directamente del saldo acumulado en la cuenta individual del afiliado (aportes más rentabilidad generada). Por otro lado, la comisión por flujo se descuenta mensualmente del sueldo imponible del trabajador.

Además de estas comisiones, existe un componente vital en el aporte total: la prima de seguro. Esta prima cubre la posibilidad de obtener una pensión de invalidez o sobrevivencia, garantizando una protección adicional al trabajador y a sus beneficiarios en caso de contingencias. Generalmente, el aporte obligatorio del trabajador al fondo de pensión es del 10% de su sueldo bruto.

A continuación, presentamos una tabla comparativa de las comisiones y la prima de seguro de algunas AFP, según la información disponible, enfocándonos en el esquema de comisión sobre el fondo y la prima de seguro, dado que la comisión mensual sobre el sueldo (por flujo) para estas entidades se reporta en 0.00%:

| AFP | Aporte a tu Fondo | Prima de Seguro | Comisión Anual sobre tu Fondo | Comisión Mensual sobre tu Sueldo (Comisión por Flujo) |

|---|---|---|---|---|

| Profuturo | 10% | 1.37% | 0.68% | 0.00% |

| Prima | 10% | 1.37% | 1.25% | 0.00% |

| Habitat | 10% | 1.37% | 1.25% | 0.00% |

Es importante destacar que, si bien la comisión por flujo puede aparecer en 0.00% para estas AFP específicas, este tipo de comisión es una modalidad existente en el sistema y puede variar entre diferentes administradoras o regímenes.

El Régimen de Pensiones de las Fuerzas Armadas y de Orden: Un Legado Histórico en Chile

En contraste con el sistema de AFP, muchos países, incluyendo Chile, mantienen un sistema de reparto para sus Fuerzas Armadas y de Orden, a menudo bajo una institución especializada como la Caja de Previsión de la Defensa Nacional (Capredena). Este sistema se caracteriza por ser financiado por las contribuciones de los trabajadores activos y, crucialmente, por un subsidio estatal significativo, en lugar de depender exclusivamente de la capitalización individual.

Los montos de las pensiones en este régimen suelen ser considerablemente más elevados que las pensiones promedio del sistema de AFP. Por ejemplo, según datos de diciembre de 2012 proporcionados por Capredena, los oficiales jubilados de las tres instituciones de las Fuerzas Armadas en Chile percibían pensiones mensuales notablemente superiores a las de los suboficiales, y muy por encima del promedio de las pensiones civiles. Para contextualizar, las pensiones del sistema de AFP en Chile promediaban en ese mismo periodo alrededor de 173 mil pesos chilenos.

| Institución / Grado | Pensión Mensual Promedio (Dic. 2012) |

|---|---|

| Oficiales del Ejército | $1.483.597 |

| Oficiales de la Armada | $1.600.612 |

| Oficiales de la Fuerza Aérea (FACH) | $1.567.431 |

| Suboficiales del Ejército | $659.610 |

| Suboficiales de la Armada | $554.178 |

| Suboficiales de la FACH | $668.571 |

Es importante señalar que de estos montos, solo el 25% es cubierto directamente por Capredena, mientras que el resto es subsidiado por el fisco, es decir, por el aporte de todos los contribuyentes. Esta es una diferencia fundamental con el sistema de capitalización individual, donde el financiamiento proviene primordialmente de los aportes del propio trabajador y la rentabilidad de su fondo.

Otro aspecto distintivo es la edad y los años de servicio para la jubilación. Mientras que la ciudadanía en general trabaja entre 35 y 40 años para acceder a una pensión, los militares en Chile se jubilan con un promedio de 28 años de servicio y 45 años de edad. Incluso, existen casos de personal que se retira con tan solo 20 años de servicio, lo que implica que sus pensiones se sostienen por periodos mucho más largos.

La proporción de pensionistas en este sistema también es relevante: los oficiales constituyen el 13% del total, mientras que los suboficiales representan el 87% restante. Anualmente, las pensiones se incrementan en un 2.2%. Un dato crucial es que el personal retirado ya ha superado al personal activo, lo que refuerza la dependencia del subsidio estatal para sostener el sistema.

Expertos como Gonzalo Cid, economista del Centro de Estudios Nacionales del Desarrollo Alternativo (CENDA), han señalado la discriminación que este sistema implica. Mientras los civiles tienen pensiones hasta 5 veces menores y reciben un 37% de su último ingreso como trabajadores, los militares pueden jubilarse con el 100% de su última remuneración. Cid argumenta que un sistema de reparto para la población civil no implicaría necesariamente un costo para el fisco y podría duplicar las pensiones, basándose en la recaudación y las pensiones pagadas en el sistema privado en 2012.

La historia de estos sistemas es crucial. El actual sistema de AFP fue implementado en Chile por el exministro del Trabajo del régimen de Pinochet, José Piñera Echenique, quien en su libro “El cascabel al gato” relató cómo se logró imponer la capitalización individual para la población civil, mientras que los militares lograron mantener su sistema de reparto, un privilegio que ha perdurado hasta hoy.

Reajuste de Pensiones para Sobrevivientes: El Caso de las Fuerzas Armadas y Policía Nacional en Perú

El bienestar de los pensionistas y sus beneficiarios es una preocupación constante para los gobiernos. En Perú, el Ministerio de Economía y Finanzas (MEF) ha demostrado su compromiso con el personal retirado de las Fuerzas Armadas y la Policía Nacional del Perú, así como con sus beneficiarios sobrevivientes, mediante incrementos periódicos en sus pensiones.

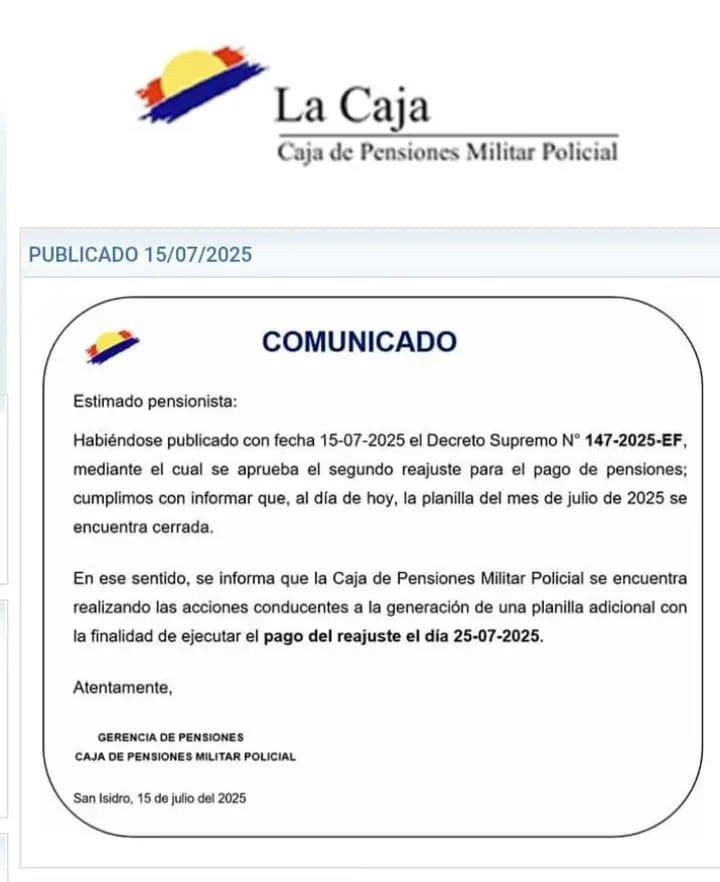

Un ejemplo reciente de esta medida es el segundo incremento aprobado mediante el Decreto Supremo Nº 147-2025-EF, publicado en el diario oficial El Peruano y con entrada en vigencia a partir de julio de 2025. Este reajuste se gestionará a través de la Dirección General de Gestión Fiscal de los Recursos Humanos del MEF, que actualizará los montos en el Aplicativo Informático para el Registro Centralizado de Planillas y de Datos de los Recursos Humanos del Sector Público (AIRHSP).

La base para el cálculo de este incremento es el grado remunerativo del pensionista, conforme a lo establecido en el Decreto Ley N° 19846 y sus modificatorias, lo que asegura que el ajuste sea proporcional a la jerarquía y los ingresos previos del personal, tanto para oficiales como para técnicos, suboficiales y oficiales de mar.

Un aspecto crucial de este reajuste es su aplicación a los pensionistas sobrevivientes. En estos casos, el ajuste no podrá superar el monto que habría recibido el titular original de la pensión. Si existen múltiples beneficiarios, el aumento se distribuirá de manera proporcional entre ellos, garantizando una distribución justa de los beneficios.

Asimismo, si un pensionista percibe más de una pensión, el reajuste se aplicará únicamente a aquella de mayor valor, evitando duplicidades y optimizando la asignación de recursos. Es importante destacar que este incremento tiene un carácter pensionable y permanente, lo que significa que formará parte de la base para futuros cálculos de beneficios, consolidando así un aumento sostenido en el tiempo.

El financiamiento de estos reajustes proviene directamente de los presupuestos institucionales del Ministerio del Interior (MININTER) y del Ministerio de Defensa (MINDEF), lo que subraya el compromiso del Estado con la seguridad social de sus fuerzas de seguridad y defensa.

Diferencias Clave y Reflexiones Finales

La comparación entre el sistema de capitalización individual de las AFP y los sistemas de reparto para las Fuerzas Armadas y la Policía Nacional revela diferencias abismales en términos de administración, financiamiento y beneficios. Mientras que el modelo de AFP pone la responsabilidad en el ahorro individual y la rentabilidad del fondo, con comisiones que impactan directamente el capital acumulado, los regímenes para uniformados se sustentan en gran medida en el subsidio estatal y en un sistema de reparto que garantiza pensiones significativamente más altas y condiciones de jubilación más flexibles.

Esta disparidad no es trivial; plantea profundas preguntas sobre la equidad social y la justicia en el acceso a una vejez digna. La capacidad de jubilarse con menos años de servicio y a una edad más temprana, sumado a pensiones que pueden ser el 100% del último ingreso en contraste con un porcentaje mucho menor para los civiles, genera un debate necesario sobre la sostenibilidad y la equidad intergeneracional.

La existencia de estos dos mundos pensionales, uno basado en el ahorro forzoso y la inversión individual, y otro en la solidaridad intergeneracional y el apoyo fiscal, refleja decisiones políticas y legados históricos. Comprender estas diferencias es fundamental para que los ciudadanos puedan formarse una opinión informada sobre la necesidad de reformas que busquen una mayor armonización y equidad en los sistemas de protección social.

Preguntas Frecuentes (FAQ)

¿Qué es un sistema de capitalización individual?

Es un modelo de pensiones donde cada trabajador acumula sus propios ahorros en una cuenta personal. La pensión final depende directamente de los aportes realizados, la rentabilidad obtenida por la inversión de esos fondos y las comisiones cobradas por la administradora. Es el modelo principal de las AFP.

¿Qué es un sistema de reparto?

En un sistema de reparto, las contribuciones de los trabajadores activos se utilizan para pagar las pensiones de los jubilados actuales. No se basa en cuentas individuales acumuladas, sino en la solidaridad intergeneracional. A menudo, requiere de subsidios estatales cuando la proporción de pensionistas supera a la de contribuyentes activos. Es el sistema que históricamente ha predominado para las Fuerzas Armadas y de Orden en varios países.

¿Por qué las pensiones militares suelen ser más altas que las civiles?

Las pensiones militares suelen ser más altas debido a que operan bajo un sistema de reparto con un fuerte componente de subsidio estatal. Además, las condiciones de jubilación (años de servicio y edad) son a menudo más favorables que las exigidas a los trabajadores civiles, y el cálculo de la pensión suele basarse en un porcentaje más alto del último salario, o incluso el 100%.

¿Cómo se calculan las comisiones de las AFP?

Las comisiones de las AFP pueden calcularse de dos maneras principales: como una comisión sobre el saldo del fondo acumulado (descontada anualmente) o como una comisión sobre el flujo de aportes mensuales (descontada del sueldo). También existe la prima de seguro, que es un porcentaje del sueldo destinado a cubrir pensiones por invalidez o sobrevivencia.

¿Qué significa un reajuste pensionable y permanente?

Un reajuste pensionable y permanente es un incremento en la pensión que no solo aumenta el monto actual, sino que también se incorpora a la base de cálculo para futuros reajustes y beneficios. Esto asegura que el aumento no sea un evento aislado, sino que contribuya a un crecimiento sostenido del valor de la pensión a lo largo del tiempo, brindando mayor estabilidad económica al pensionista y sus beneficiarios.

Si quieres conocer otros artículos parecidos a Pensiones: Un Mundo de Diferencias para Civiles y Uniformados puedes visitar la categoría Policía.